Economia

LUCI E OMBRE NEL MERCATO DEGLI OLI D’OLIVA NEL 2003

A fronte del considerevole calo degli oli di semi, consumi stabili per l’oliva ma sempre più orientati verso l’extravergine. Bene in particolare biologico e Dop/Igp. Il canale preferito per gli acquisti resta il supermercato, non si afferma il settore del dettaglio tradizionale

24 aprile 2004 | Graziano Alderighi

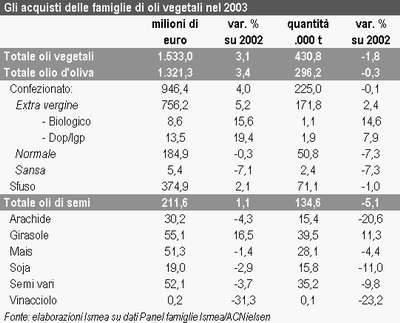

Nel corso del 2003, gli acquisti domestici di oli vegetali ammontano a circa 431 mila tonnellate, registrando un calo del -1,8 rispetto al 2002, a fronte di un incremento della spesa complessiva del +3,1%.

Tra le varie categorie, gli acquisti di olio d’oliva in complesso hanno evidenziato una sostanziale stabilità un (–0,3%) in quantità e un corrispondente incremento in valore del +3,4%. Mentre gli acquisti domestici di olio confezionato evidenziano un andamento simile al totale categoria, l’olio sfuso segnala una lieve flessione dei volumi (-1%).

La sostanziale tenuta dell’olio di oliva confezionato è il risultato di un andamento differenziato tra le diverse componenti. Da un lato, si segnala l’incremento dell’olio extra vergine, i cui acquisti sono aumentati del +2,4% in quantità a fronte di un aumento di spesa pari al +5,2%. Dall’altro, si registra un netto calo degli acquisti degli oli raffinati di oliva e di sansa (entrambi -7%).

Nell’ambito dell’extra vergine, gli acquisti di oli certificati evidenziano entrambi un incremento dei volumi: l’olio biologico +14,6%, l’olio Dop/Igp +7,9%.

Le famiglie italiane hanno acquistato, nel periodo considerato, minori quantità di oli di semi rispetto allo stesso periodo dell’anno precedente (-5%). A parte l’olio di girasole, che registra un incremento degli acquisti del +11%, le altre categorie hanno segnato tutti delle variazioni negative: arachide (-20,6%), soia (-11%), di mais (-4,4%), vinacciolo (-23,2%).

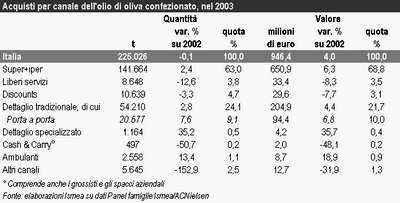

È il Super+iper il canale preferito dalle famiglie italiane per l’acquisto di olio d’oliva confezionato. Al suo interno si realizza, infatti, il 63% della quantità domandata per una spesa pari al 68,8%. Seguono in termini di rilevanza, il Dettaglio tradizionale (24,1% in quantità e 21,7% in valore), che comprende il canale diretto del “Porta a porta” (9,1% in quantità e 10% in valore). Di minore importanza sono i Discounts e Liberi servizi, le cui quote di mercato relative si posizionano rispettivamente su 4,7% e 3,8%.