Economia

L’influenza del prezzo dell’olio di oliva sulle vendite: trend e mercato

I prezzi dell’olio di oliva delle ultime due campagne olearie sono davvero insostenibili? Ecco un’analisi dei trend di mercato e le prospettive di consumo per l’anno in corso. I paesi europei più promettenti dove vendere olio extravergine di oliva italiano

10 gennaio 2025 | 17:30 | Alberto Grimelli

I prezzi dell’olio extravergine di oliva italiano si stanno attestando sui livelli dei due anni precedenti.

Dopo il vistoso calo delle quotazioni a dicembre, anche in Spagna le quotazioni sono in forte risalita, portandosi ormai (al 10 gennaio 2025) molto vicino a 4,5 euro/kg, con previsioni di trend verso l’alto. Già alcuni trader si spingono ad affermare che potrebbe arrivare oltre i 5 euro/kg, complice una campagna più difficile del previsto per l’extravergine di oliva iberico.

Dopo il vistoso calo delle quotazioni a dicembre, anche in Spagna le quotazioni sono in forte risalita, portandosi ormai (al 10 gennaio 2025) molto vicino a 4,5 euro/kg, con previsioni di trend verso l’alto. Già alcuni trader si spingono ad affermare che potrebbe arrivare oltre i 5 euro/kg, complice una campagna più difficile del previsto per l’extravergine di oliva iberico.

E’ lecito chiedersi allora, sulla base di prezzi storicamente alti, molto più alti della media degli ultimi 10 se il mercato dell’olio ne risentirà.

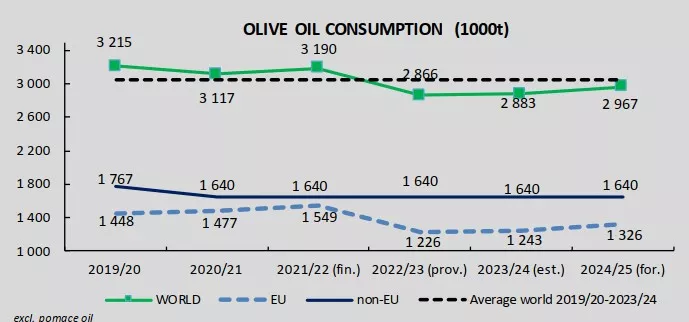

I consumi sono previsti in ripresa da parte del Consiglio oleicolo internazionale, a poco meno di 3 milioni di tonnellate (2.967 milioni di tonnellate), il livello più alto degli ultimi tre anni.

Contemporaneamente il Consiglio oleicolo internazionale prevede una produzione abbondante a 3,37 milioni di tonnellate, merito soprattutto degli exploit di Tunisia e Turchia, recentemente messi in discussione nei numeri assoluti. Lo stesso la Spagna.

Una tendenza che potrebbe mettere in discussione scorte per 438 mila euro ipotizzate dal Consiglio oleicolo internazionale a settembre 2025. Si tratta di livelli di giacenze praticamente identiche a quelle al 30 settembre 2023 (410 mila tonnellate) ma, allo stato attuale, è possibile prevedere che si attestino tra i livelli del 2023 e quelli al 30 settembre 2024 (297 mila tonnellate).

Insomma dopo che le ultime due campagne olearie hanno azzerato le scorte disponibili di olio, considerando che la differenza tra produzione (4,976 milioni di tonnellate) e consumi (5,573 milioni di tonnellate) segna un saldo negativo per 597 mila tonnellate, una discesa dei prezzi favorirebbe una ripresa dei consumi “eccessiva” per cui non c’è disponibilità.

La relazione tra prezzi e consumi di olio extravergine di oliva

La domanda se prezzi alti possono abbassare i consumi di olio trova risposta nelle dinamiche commerciali degli ultimi due anni, tutt’altro che drammatiche.

Se, prima delle ultime due stagioni, la media dei consumi era di 3,14 milioni di tonnellate, la discesa è stata solo del 14%. Contestualmente il calo della produzione è stato del 22,8%

Quindi la produzione è calata molto più dei consumi e solo l’esaurimento delle scorte ha frenato i consumi mondiali di olio di oliva.

Certo, lo scenario non è stato identico dappertutto e vale la pena esaminarlo in dettaglio.

I consumi di olio di oliva in Europa

I consumi di olio di oliva in Europa sono scesi del 19,5% rispetto alla media degli ultimi anni.

La situazione è però piuttosto variegata con i Paesi produttori, in particolare la Spagna, che ha maggiormente risentito dell’aumento dei prezzi con un calo dei consumi del 30,9% rispetto alla media. Discese cospicue, intorno al 27% per Francia e Grecia. In calo anche i consumi in Portogallo a -14,5%.

L’Italia ha visto un calo dei consumi rispetto alla media degli ultimi anni ma assai meno significativo di quanto prospettato, con un calo del 4,6%.

In controtendenza, invece, la Germania, che ha visto un incremento dei consumi di olio dell’8,1%.

Quindi abbiamo il paradosso che, Italia a parte, siano proprio i consumatori dei Paesi produttori a faticare ad accettare i rincari dei prezzi di olio di oliva.

Secondo il CBI a lungo termine, il mercato europeo dell'olio d'oliva dovrebbe mostrare una crescita stabile del 3-5%. Questa crescita è principalmente guidata da un crescente interesse per la cucina più sana e la dieta mediterranea. Lemigliori opportunità di prezzo possono essere trovate nell'offrire olio d'oliva di alta qualità a paesi non produttori come Regno Unito, Germania, Paesi Bassi, Svizzera e Svezia.

L’importanza del mercato tedesco per l’olio di oliva Italiano

La Germania è un importatore netto di olio d'oliva.

La struttura delle importazioni di olio d'oliva tedesco sta cambiando. La quota delle importazioni di olio extravergine di oliva sul mercato tedesco è aumentata dal 75% nel 2017 all’82% nel 2021, mentre la quota di olio d’oliva vergine e di altri oli è diminuita. Ciò significa che il consumo tedesco di oli di oliva di alta qualità è in aumento.

L’Italia è il principale fornitore di olio d’oliva in Germania (53% in quota nel 2021), seguito da Spagna (25%) e Grecia (14%). Tra i principali fornitori di olio d'oliva in Germania, la Grecia è cresciuta più velocemente, quasi raddoppiando le sue esportazioni di olio d'oliva da 6,4 mila tonnellate a quasi 12 mila tonnellate dal 2017. I paesi in via di sviluppo rappresentano solo l’1% delle importazioni di olio d’oliva della Germania, con la Turchia come fornitore principale, seguita da Siria e Palestina.

Il mercato della Svizzera per l’olio di oliva Italiano

Le importazioni di olio d’oliva della Svizzera sono cresciute ad un tasso annuo del 4%, raggiungendo 17mila tonnellate per un valore di 103 milioni di euro nel 2022.

Il principale fornitore di olio d’oliva in Svizzera è l’Italia con una quota del 50%, seguita da Spagna (29%) e Grecia (10%). Meno del 5% delle importazioni di olio d’oliva della Svizzera proviene dai paesi in via di sviluppo. Il principale fornitore di paesi in via di sviluppo è la Tunisia con una quota del 4,2%, seguita da vicino dalla Turchia con una quota del 4%. Altri fornitori di paesi in via di sviluppo includono Palestina, Libano, Albania e Marocco, anche se con piccole quote di mercato.

Le vendite di olio biologico in Svizzera sono in crescita, che attualmente rappresentano circa il 10% delle vendite al dettaglio totali.

Il mercato della Svezia per l’olio di oliva Italiano

Negli ultimi 5 anni, le importazioni di olio d’oliva svedese sono state relativamente stabili, raggiungendo 11,7 mila tonnellate nel 2022, per un valore di 45,3 milioni di euro.

Nel 2022, la Svezia ha importato il 54% del suo olio d’oliva dall’Italia, seguito da Spagna (28%) e Grecia (13%). Le importazioni dai paesi in via di sviluppo sono molto piccole e rappresentano l'1,4% delle importazioni totali di olio d'oliva. Il Marocco è il principale fornitore di paesi in via di sviluppo con 46 tonnellate nel 2022, seguito da Turchia (40 tonnellate), Libano (38 tonnellate) e Siria (34 tonnellate). Altri fornitori emergenti includono Palestina, Tunisia e Giordania, anche se con volumi molto piccoli.

Il mercato mondiale dell’olio di oliva

Se guardiamo fuori dall’Europa notiamo una forte discrepanza nei trend di consumo tra Est e Ovest.

I cali più consistenti dei consumi, rispetto alla media, sono in Giappone e Cina (circa 13% per entrambi) mentre, ma era da attendere, è crollato del 30% in Russia.

Al contrario negli Stati Uniti i consumi hanno tenuto, con un calo solo del 4,2% a addirittura un’inversione di tendenza nella campagna olearia 2023/24 rispetto alla 2022/23, con un +0,3%.

Dopo lo shock iniziale, insomma, i consumatori internazionali hanno iniziato a riposizionare i propri acquisti su livelli di prezzo più elevati. Non è un caso che anche in Giappone, Canada e Australia i volumi di vendite nel 2023/24 rispetto al 2022/23 siano cresciuti dal 4 all’8%.

Conclusioni

Nel complesso i livelli di prezzo raggiunti per l’olio di oliva nelle campagne olearie 2023/24 e ancor prima 2022/23 hanno avuto un impatto significativo il primo anno ma poi hanno dato seguito a un’inversione di tendenza.

La percezione di una situazione insostenibile per il commercio oleario, con l’avvio anche di speculazioni sui prezzi, è quindi data più dalle dinamiche del mercato interno dei Paesi produttori, che hanno registrato cali dei volumi venduti nel 2023/24 rispetto al 2022/23, che non allo scenario globale dei consumi che tollera bene livelli di prezzo decisamente più elevati di quelli dei consumatori di Spagna, Grecia, Italia e Francia.

E’ quindi la cultura consumeristica sul prodotto nei Paesi produttori che va cambiata, nel medio e lungo periodo, se il mondo della produzione olivicolo-oleario vuole mantenere livelli di prezzo remunerativi per l’olio di oliva.

Marco Moschini

10 gennaio 2025 ore 17:51Che dire, gentile Direttore? Considerazioni finali ineccepibili.

Il focus che noi tutti dovremmo porre è proprio sul consolidamento del giovane cambio di cultura finalmente in atto che, se ancor troppo acerbo, è in verità l'unico fondamentale elemento sui cui investire le risorse, le energia e le opportune azioni.

Almeno per quella fetta di consumatori che non sono "ostaggio" del solo prezzo di acquisto.