Economia

L’olio di oliva non c’è: i numeri della produzione e del mercato

Gli aggiornamenti sulla produzione di olio di oliva nella campagna 2023/24 non cambiano i saldi complessivi del settore, con giacenze inferiori all’anno passato e un export in difficoltà solo in alcuni paesi

02 maggio 2024 | T N

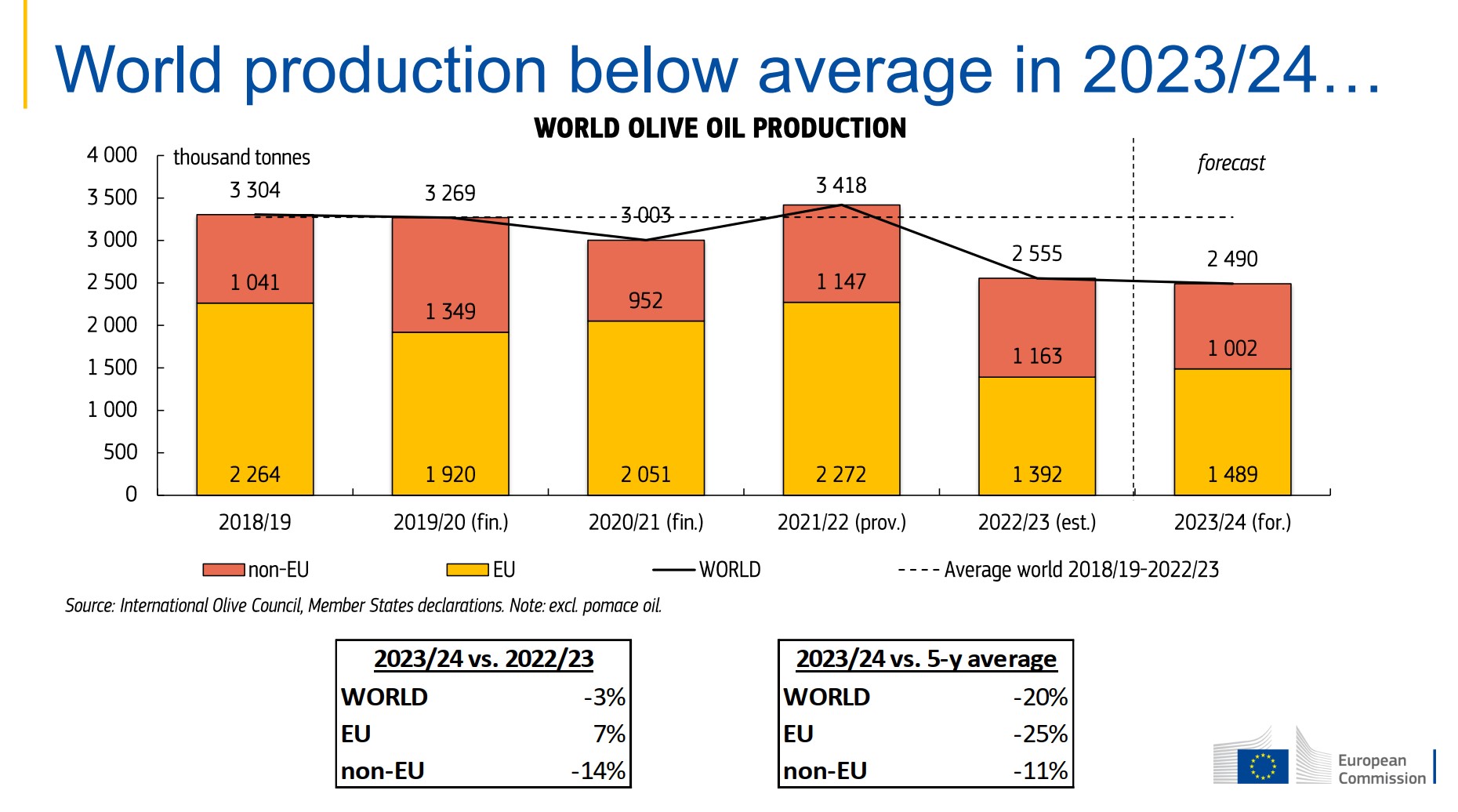

La campagna olearia 2023/2024, secondo l’ultimo report della Commissione europea al 27 marzo 2024, certifica che l’olio di oliva è molto poco, con una produzione complessiva in calo del 3% rispetto al dato dell’anno scorso, già grandemente deficitario.

Dopo l’aggiornamento della produzione spagnola e italiana, rispettivamente a 840 e 330 mila tonnellate, oltre che la buona performance portoghese a 150 mila tonnellate, la produzione europea di olio di oliva salirà a 1,489 milioni di tonnellate, praticamente il dato della sola Spagna fino a due anni fa.

Le buone notizie dall’Europa, Grecia esclusa con sole 155 mila tonnellate prodotte, vengono però compensate dalle cattive notizie del resto del bacino del Mediterraneo e in particolare dal tracollo della produzione turca (-45% a 210 mila tonnellate) e anche della Siria (-24% a 95 mila tonnellate) a fronte della sostanziale stabilità produttiva del Marocco e della Tunisia.

I saldi complessivi a disposizione del mercato non cambiano sensibilmente rispetto agli scenari di gennaio, nonostante le buone notizie europee.

Non è un caso che, nonostante le voci degli operatori dessero per imminente l’apertura del mercato turco all’ingrosso questo resta ancora chiuso, provocando qualche fibrillazione soprattutto sul mercato spagnolo, letteralmente a caccia di olio da vendere.

Infatti gli stock finali previsti dalla Commissione europea, nonostante le produzioni riviste al rialzo in Spagna, Portogallo e Italia, sono stabili a 357 mila tonnellate a fine settembre 2024, quindi lo stesso valore indicato a gennaio.

Questo perché il calo dei consumi, pur presente, è meno pronunciato di quanto previsto dagli operatori. Il calo delle vendite varia dal 15 al 25% a seconda del paese europeo preso a riferimento, quando si attendevano cali del 35-40%, ovvero quelli registrati nell’autunno 2023 quando gli aumenti dei prezzi dell’extravergine cominciavano a scaricarsi a scaffale.

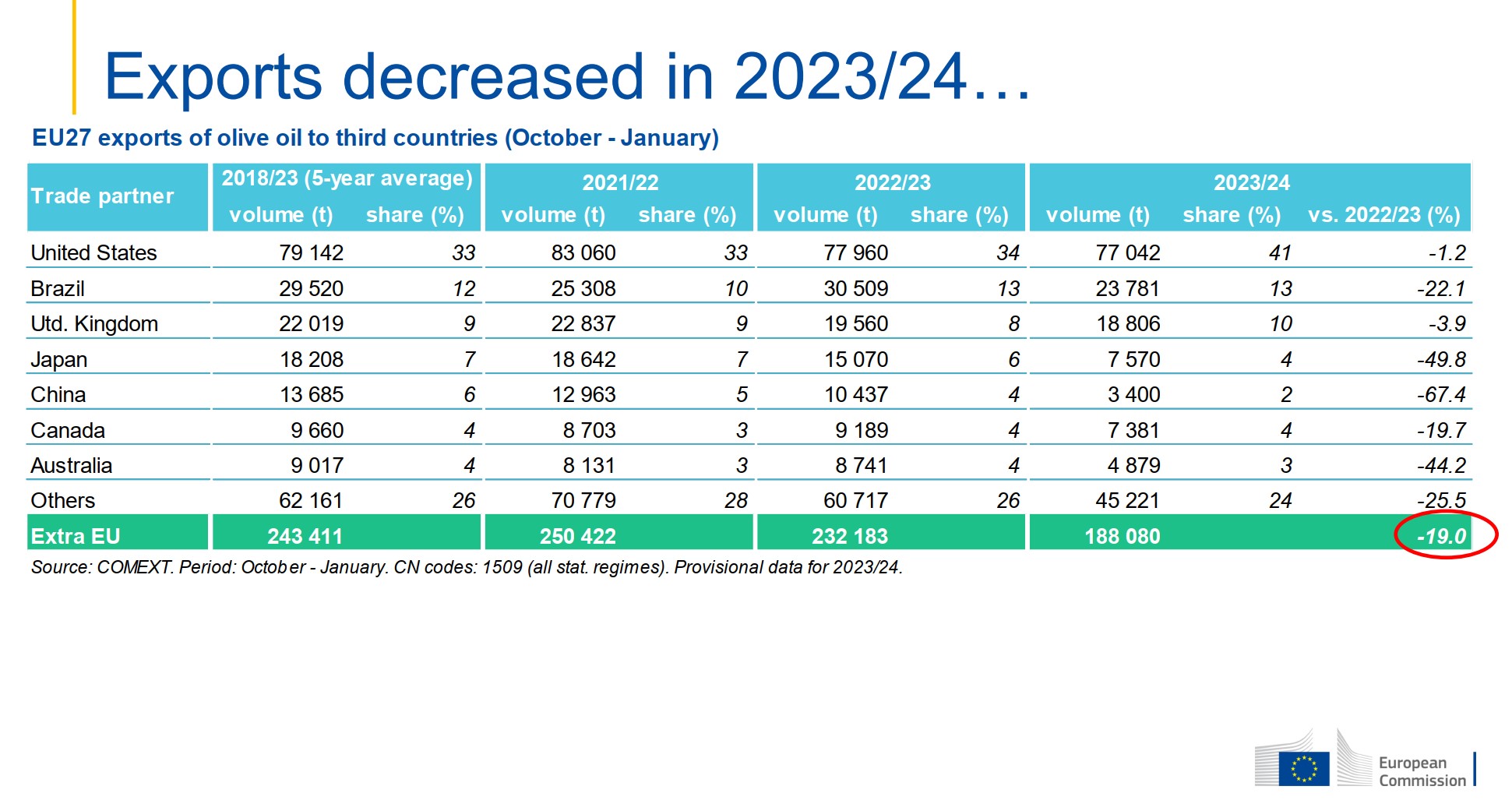

Anche sull’export extraeuropeo la situazione appare meno negativa di quanto preventivato, soprattutto col mercato statunitense che ha cali dei consumi molto limitati (-1,2%). Ormai gli Stati Uniti rappresentano il secondo o terzo mercato mondiale per l’olio di oliva e la sua dinamica influenza sensibilmente i volumi commercializzati mondiali.

E’ il Far East, con Cina, Giappone e Australia, i Paesi che maggiormente accusano forti riduzioni dei consumi, anche del 50%, mentre il Regno Unito tiene, con un calo dei volumi importati di solo il 3,9%.

La preoccupazione è che, stante le dinamiche commerciali evidenziate nella prima parte della campagna olearia, gli stock possano abbassarsi anche sotto le previsioni dell’Unione europea, non garantendo il collegamento tra le campagne olearie.