Economia

Il prezzo del grano duro nel 2023 e 2024 e lo scenario nel futuro

In lieve flessione i prezzi del grano, sia duro che tenero. La situazione del mercato internazionale influenzata dagli stock in diminuzione e da prospettive produttive critiche in alcune aree. Aggiornamento prezzi al 8 luglio 2024

08 luglio 2024 | T N

Il mercato della farina di grano duro è destinato a registrare una crescita nel periodo di previsione compreso tra il 2020 e il 2030, soprattutto a causa dello sviluppo del gusto per la pasta tra un'ampia popolazione mondiale. Oltre a questo, il grano duro viene utilizzato anche per la preparazione delle cucine regionali nei Paesi africani e mediorientali.

Il mercato della farina di grano duro è intensamente competitivo, con un gran numero di aziende globali e regionali. Tuttavia, le grandi aziende con presenza globale detengono una quota sostanziale del mercato della farina di grano duro.

Il mercato della farina di grano duro è intensamente competitivo, con un gran numero di aziende globali e regionali. Tuttavia, le grandi aziende con presenza globale detengono una quota sostanziale del mercato della farina di grano duro.

Le principali aziende che operano nel mercato della farina di grano duro sono The King Arthur Flour Company, Smucker Foods of Canada Corp., Bob's Red Mill Natural Foods Inc., General Mills, Hodgson Mills e Ardent Mills tra le altre.

Le vendite del mercato della farina di grano duro aumenteranno negli anni a venire. La crescente consapevolezza del basso valore nutritivo e dell'alto contenuto calorico della farina bianca ne sta riducendo il consumo. I consumatori adottano sempre più spesso il grano integrale nella loro dieta in varie forme, tra cui pasta e pane. Il grano duro è una specie tetraploide di frumento ed è una fonte di fibre, vitamine e carboidrati. In compenso, la tendenza crescente a passare a diete prive di glutine per motivi di salute sta rallentando la crescita del mercato della farina di grano duro.

L'Europa e il Medio Oriente e l'Africa rappresentano una fetta consistente delle entrate del mercato della farina di grano duro. Il Nord America è un'altra regione chiave nel mercato della farina di grano duro, poiché la pasta è un alimento di base in molte regioni. L'Asia-Pacifico sta emergendo come regione chiave nel mercato della farina di grano duro.

Stock e prospettive di consumo per il grano: i dati a giugno 2024

Il consumo globale di frumento è diminuito, con una riduzione dell'uso di mangimi e di residui che ha più che compensato un piccolo aumento dell'uso alimentare, sementiero e industriale (FSI). L'uso di mangimi e residui per l'UE è diminuito sulla base di un raccolto inferiore e di prezzi più alti. L'uso di mangimi e residui per la Russia e l'Ucraina è ridotto in linea con la minore produzione.

L'uso degli ISF è aumentato per la Cina, in quanto il forte ritmo degli scambi nel 2023/24 ha aumentato le aspettative di consumo nel 2023/24 e 2024/25. Il consumo di FSI della Turchia è stato ridotto sulla base delle aspettative di minori importazioni e di scorte iniziali più consistenti del previsto. Il consumo di FSI della Turchia è stato rivisto al ribasso dal 2021/22 al 2023/24 per un totale di 0,9 milioni di tonnellate. Il recente annuncio della Turchia di cessare le importazioni per diversi mesi viene interpretato come un'indicazione che i livelli delle scorte sono più alti di quanto previsto in precedenza.

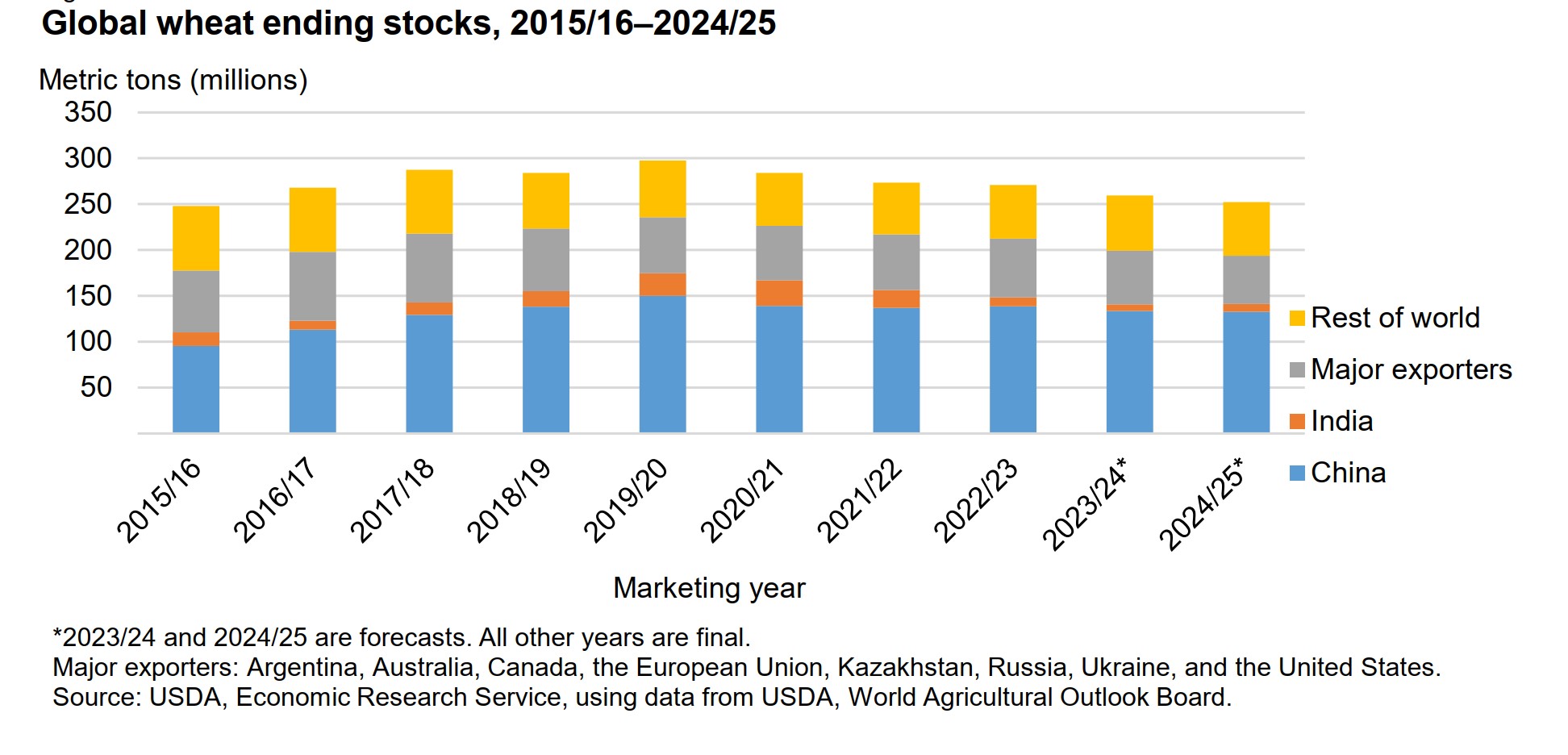

Le scorte finali di grano a livello mondiale sono previste in calo a 252,3 milioni di tonnellate, rimanendo le più basse dal 2015/16.

Le scorte della Cina sono previste quasi invariate questo mese, rappresentando ancora rappresentano ancora poco più della metà delle scorte mondiali di grano. Le scorte finali dell'India sono previste invariate a 8,5 milioni di tonnellate, con un leggero aumento rispetto al 2023/24, che era il più basso dal 2007/2008.

Le scorte finali per i principali esportatori sono state complessivamente corrette al ribasso a 52,6 milioni di tonnellate.

I livelli delle scorte dei principali Paesi esportatori sono spesso considerati un importante parametro di analisi, in quanto si tratta delle scorte disponibili per il mercato mondiale, che influenzano i prezzi globali del grano.

I livelli delle scorte della maggior parte dei Paesi esportatori sono previsti in calo questo mese. Le scorte della Russia sono previste solo

leggermente inferiori a 7,7 milioni di tonnellate, ma sarebbero le più basse dal 2019/20. La perdita di quote di esportazione della Russia nel mercato globale dovrebbe incentivare altri fornitori a ridurre le scorte per soddisfare la domanda dei principali paesi importatori.

per soddisfare la domanda dei principali Paesi importatori. In particolare, le scorte per l'UE sono diminuite di 3,0 milioni di tonnellate, passando a 11,4 milioni di tonnellate.

Le prospettive per il mercato di grano nel 2024/25

Le esportazioni di grano degli Stati Uniti per il 2024/25 sono previste in aumento di 25 milioni di bushels (675 milioni di kg) sulla base di maggiori forniture nazionali e di una riduzione della concorrenza di altri esportatori chiave.

La produzione della Russia è prevista in calo di 5 milioni di tonnellate (MMT) questo mese. La parte europea della Russia, dove il grano invernale è coltivato, è stato afflitto da temperature gelide a maggio e dalla siccità e dal calore durante gran parte della stagione di crescita.

La produzione è prevista in calo anche per l'Unione europea (umidità eccessiva in Francia) e l'Ucraina (siccità).

La tendenza internazionali sui prezzi del grano a giugno-luglio 2024

Dopo un trend in discesa piuttosto consistente nelle ultime settimane, sul mercato americano si assiste a un'inversione di tendenza, con in prezzo che è arrivato a 576,90 dollari alla tonnellata.

Il prezzo dovrebbe riprendere la tendenza rialzista correttiva con l'obiettivo di sfondare quota 600 dollari alla tonnellata entro poco tempo. Ricordiamo che, a maggio, il picco fu ben oltre i 700 dollari alla tonnellata.

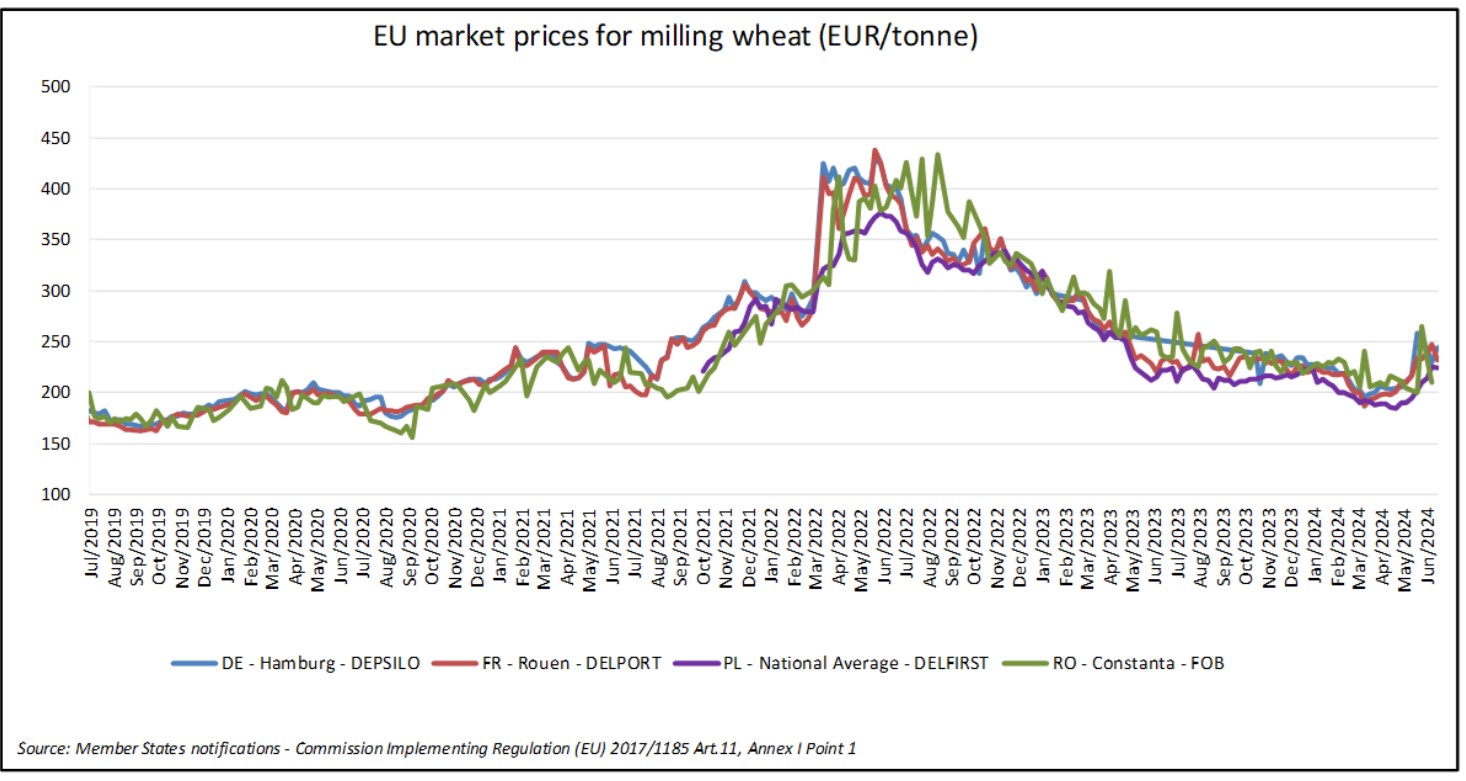

I prezzi dei cereali nell'ultimo mese in Europa seguono un'evoluzione di tensione in vista delle incertezze sul prossimo raccolto. I prezzi del frumento tenero, del mais e del frumento duro sono rimasti relativamente stabili.

I prezzi dell'orzo da foraggio sono diminuiti (fino a -15,7% in Francia). I prezzi del frumento da foraggio sono aumentati in alcune piazze (Italia +6,3%) e sono diminuiti in altre (Olanda -15,7%).

I prezzi dei cereali in Europa rimangono generalmente al di sotto del livello di un anno fa (da -0,9% a -14,0%).

La situazione dei prezzi in Italia al 8 luglio 2024

Dopo i dazi sulle importazioni di grrano da Russia e Bielorussia hanno sbloccato il mercato del tenero, con incrementi dei prezzi del 3-5% nel breve termine, un trend che però ha subito un'inversione di tendenza a giugno, sulla scorta di notizie di abbondanti produzioni globali. E' così che si è registrata anche una lieve flessione per il prezzo anche del grano duro.

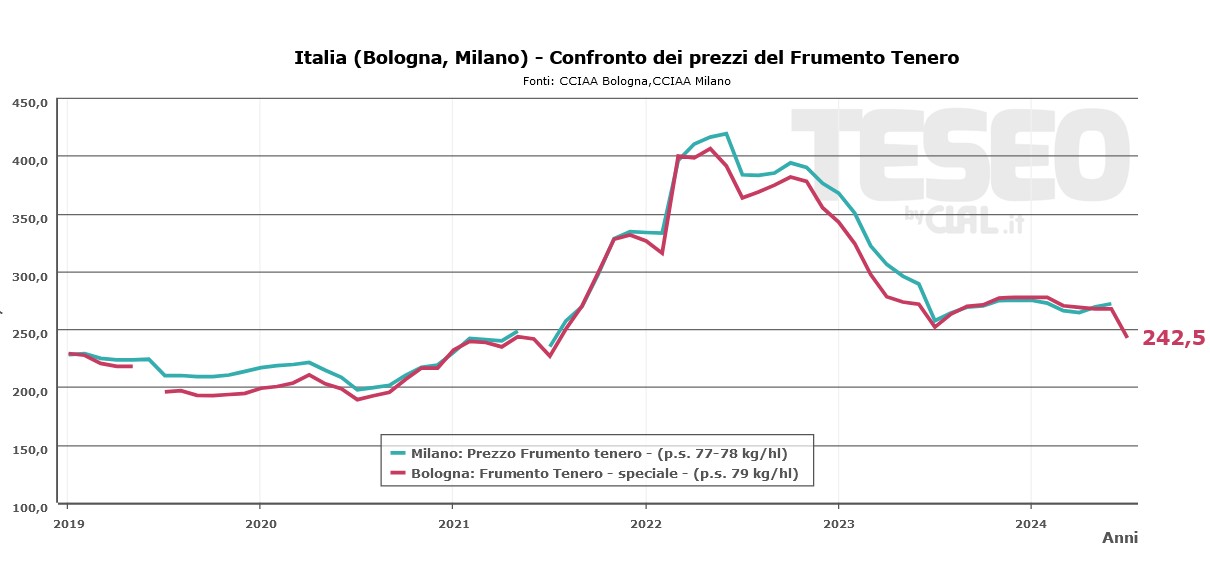

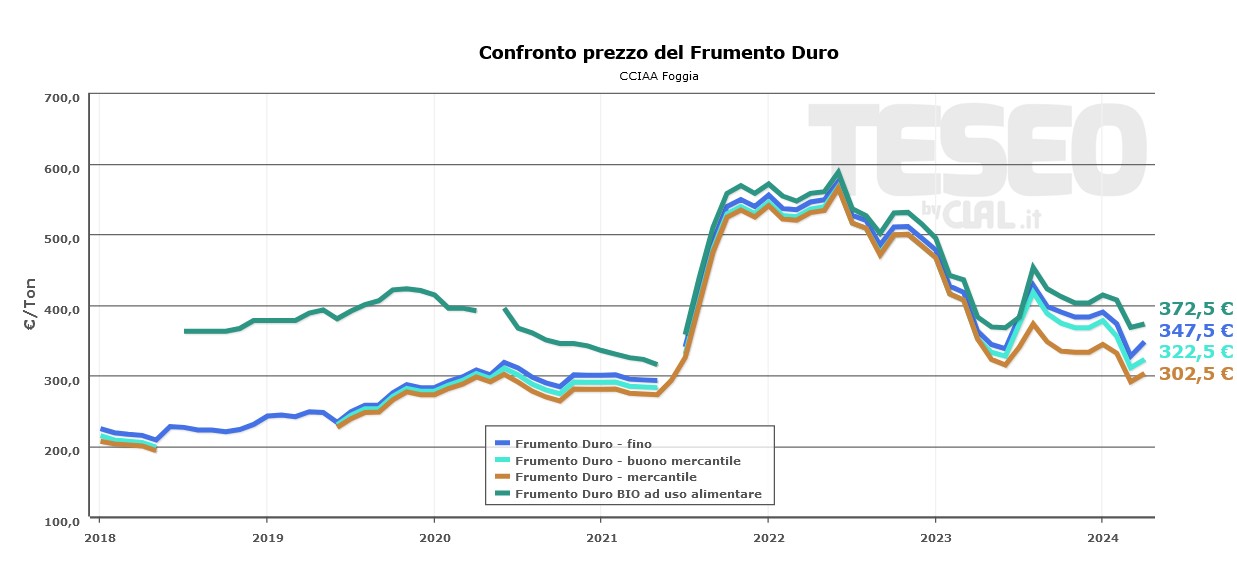

In particolare per il grano duro, i prezzi sono lievemente diminuiti, andando da 275 euro/tonnellate a 333 euro/tonnellata a seconda del mercato e della qualità. Le quotazioni si sono dunque stabilizzate, tornando ai livelli di inizio 2024 ma lontani dai massimi registrati la scorsa estate.

Trend in lieve discesa per il grano tenero, con prezzi che vanno da 170 euro/tonnellata a 350 euro/tonnellata, a seconda del mercato e della qualità. Si tratta quindi di un trend in crescita di circa il 5% rispetto ad aprile, più alta per i prodotti di maggiore qualità, ma che comunque senza tornare ai livelli record del 2023.

Il prezzo del grano duro e tenero in Italia ad aprile 2024

Si segnala un debole rimbalzo per le quotazioni del grano duro, in particolare per le migliori qualità, mentre si pare assestato il prezzo del grano tenero.

In particolare per il grano duro, i prezzi sono in salita, finalmente e stabilmente sopra i 300 euro/tonnellate, da 307 euro/tonnellata ai 352 euro/tonnellata a seconda del mercato e della qualità. Si è tornati così ai livelli di prezzo di febbraio 2024, recuperando quasi totalmente i cali di prezzo del 10% e oltre registrati a marzo.

Trend in salita, ma decisamente meno netto, per il grano tenero, con prezzi che vanno da 194 euro/tonnellata a 234 euro/tonnellata, a seconda del mercato e della qualità. Si tratta quindi di un trend in crescita di circa il 3-5%, più alta per i prodotti di maggiore qualità, ma che comunque non riesce a far recuperare le quotazioni del grano tenero ai livelli di prezzo di inizio 2024.

Gli attuali prezzi rendono antieconomica la semina di grano, sia duro che tenero, in Italia ed è anche questa la ragione per cui, secondo l'Ista, le intenzioni di semina di cereali sono diminuite del 10%. Si tratta di stime e bisogna considerare che, di solito, a consuntivo questo dato viene rivisto al rialzo. Alla fine è probabile che ci sia un calo delle semine ma più per i vincoli Pac, tolti a febbraio e quindi troppo tardi per il grano, che non per l'antieconomicità della coltura. Infatti la proibizione della monocoltura (grano su grano) nelle pianure prevista nella Pac ha scoraggiato le semine in particolare in pianura Padana e nella provincia di Foggia.

Il prezzo del grano duro 2023, la speculazione e l'alta volatilità delle quotazioni

Il mercato ha registrato il più alto livello di acquisti settimanali di fondi sul MATIF: 4500 contratti (2,2 milioni di tonnellate equivalenti). Si è trattato di una mossa importante da parte dei fondi. Nel frattempo, gli operatori commerciali sono passati da una posizione di acquisti a lungo periodo a una a corto periodo, il che implica una maggiore vendita da parte degli agricoltori e una conseguente copertura.

Questa situazione sta producendo un aumento considerevole dei prezzi del grano duro nelle ultime settimane, con i prezzi che hanno superato in Italia i 40 euro/quintale su tutti i principali mercati: Foggia, Milano e Bologna.

Una tendenza in netto contrasto con quella del grano tenero, con quotazioni avviate a essere stabili con possibile graduale diminuzione.

D’altronde le scorte finali di grano duro negli Stati Uniti per la campagna 2022/23 sono stimate dall'USDA a circa 650.000 tonnellate, ai livelli più bassi degli ultimi 10 anni. In Canada si prevedono 300-500.000 tonnellate, anch'esse ai livelli minimi degli ultimi 10 anni.

Questo, però, non significa che i prezzi rimarranno stabilmente elevati ma solo che il mercato è particolarmente attivo nelle ultime settimane. A giugno 2022 si toccò infatti il prezzo del grano duro più alto degli ultimi dieci anni a 511 euro/tonnellate, poi diminuito a poco più di 300 euro/tonnellata nel giro di poche settimane.

E’ probabile che simili fenomeni speculativi si ripetano anche nel corso del 2023.

Aggiornamento prezzi del grano duro e tenero a fine settembre 2023

L'arrivo sul mercato nazionale di grano duro proveniente dall'Est, in particolare dalla Turchia e dal Kazakistan, ha fatto crollare il prezzo del grano italiano.

Il deludente risultato in volume del raccolto canadese (4,2 mio/t) e in parte Usa (1,6 mio/t) fanno rivedere la produzione mondiale 2023 a circa 32 mio/t, in calo di un 2 mio/t sul 2022. Turchia e Kazakistan hanno però inondato il mercato con la propria produzione quasi all'unisono, facendo crollare il mercato in alcuni mercati. Oggi il grano duro italiano è quotato dai 350 euro/tonnellata alle 400 euro/tonnellate, in linea quindi con i prezzi di quello proveniente dal'estero. Attenzione, però, non da tutto l'estero poichè quello che viene dagli Stati Uniti e dal Canada si avvicina ai 500 euro/tonnellata.

Stessa dinamica anche per il frumento tenero, quotato circa 100 euro/tonnella meno del duro. Stessa situazione del grano duro si registra per il grano tenero con la provenienza Northern Spring che viene quotato a Milano quasi a 400 euro/tonnellata. In Usa e Canada la qualità dei grani primaverili si conferma buona anche se leggermente inferiore al 2022, mentre dall’Australia arrivano correzione al ribasso delle stime di raccolto 2023/24.

Ritorna attiva la Commissione unica nazionale del grano duro

La riattivazione della Commissione unica nazionale del grano duro (Cun) strategica per assicurare più trasparenza sul mercato, è un’ottima notizia e una vittoria importante della petizione nazionale “salva-grano” targata Cia-Agricoltori Italiani e arrivata su change.org a oltre 72 mila firme. Questo il primo commento della Confederazione all’uscita dall’incontro al Masaf che ne ha ufficializzato il riavvio.

Per Cia presente al confronto il vicepresidente Gennaro Sicolo che, insieme al presidente nazionale Cristiano Fini, subito ringraziano il sottosegretario Patrizio La Pietra “per aver sostenuto con fermezza la causa e le nostre incessanti sollecitazioni”, ricordando non solo l’esito del primo Tavolo di filiera, ad agosto, ma anche l’incontro dal ministro Lollobrigida per la consegna del dossier di richieste e proposte Cia, documento sottoscritto da agricoltori e cittadini, enti e istituzioni sul territorio, a partire da quaranta Comuni pugliesi.

Ma l’impegno di Cia per il grano non si ferma qui. “Ci sono ancora tanti nodi da sciogliere -sottolinea Fini- tra tutti il potenziamento dei contratti di filiera tra agricoltori e industria e l’avvio di Granaio Italia, il Registro telematico dei cereali. Sono priorità fondamentali -chiarisce il presidente di Cia- a difesa degli agricoltori, del loro lavoro e della qualità del prodotto grano italiano; nonché dei consumatori, ancora dentro la bolla inflattiva”.

Secondo Cia, dunque, serve continuare a ribadire un fermo no alle speculazioni commerciali e dare nuovo impulso ai controlli sull’etichettatura e la tracciabilità del grano.

“Portiamo avanti una battaglia di civiltà -conclude Fini- e salvare il grano 100% italiano è un’occasione importante per dare forma a quella sovranità alimentare ben enunciata nel nome del Ministero”.

Aggiornamento dei prezzi del grano tenero e duro a novembre 2023

Le vendite di grano a settembre e ottobre sono fortemente calate. Solo nell'ultima settimana di ottobre negli Stati Uniti negli Stati Uniti sono state di circa 275 mila tonnellate, in calo del 24% rispetto all'anno precedente.

Questo sta portando a cali significativi delle quotazioni all'ingrosso, con prezzi che dai 280 dollati a tonnellata per il grano tenero sono scesi a 230 negli ultimi giorni. Anche i futures scambiati alla Borsa di Chicago danno una tendenza al raffressamento nell'ordine del 5% per consegne a dicembre.

Si prevede che le esportazioni statunitensi di Soft Red Winter (SRW) aumenteranno di 10 milioni di bushel questo mese, raggiungendo i 145 milioni di bushel, il livello più grande dal 2013/14. La produzione di SRW quest'anno è aumentata del 34% rispetto all'anno precedente sulla base di una resa record e di un'espansione del 21% nell'area raccolta. Questa classe di grano ha beneficiato di molti anni di clima favorevole e rese eccezionali, con una produzione la più grande degli ultimi 9 anni. Ciò è in contrasto con le forniture dell’Hard Red Winter (HRW) statunitense, che sono storicamente scarse a causa di periodi di siccità consecutivi. Se le attuali previsioni si realizzeranno, le esportazioni di SRW saranno uguali a quelle di HRW per la prima volta da quando sono iniziate le registrazioni ufficiali (le registrazioni storiche per classe si estendono al 1973/74). I SRW hanno un prezzo competitivo per l'esportazione in molti mercati, supportando un ritmo sostenuto di vendite e spedizioni. In particolare, l’USDA, Foreign Agricultural Service, ha riferito il 3 ottobre che la Cina aveva acquistato 220.000 tonnellate di SRW.

In quanto produttore leader di grano a livello mondiale, il Canada sta registrando un notevole calo del raccolto di grano duro. Si prevede che il raccolto di grano dell’anno in corso sarà tra i più bassi degli ultimi dieci anni, con un calo significativo rispetto all’anno precedente. Le condizioni meteorologiche avverse, in particolare i periodi di siccità nelle principali regioni agricole, hanno influito sui rendimenti. Questa riduzione sta causando un calo delle scorte di grano per i principali esportatori, raggiungendo livelli tra i più bassi degli ultimi anni.

Da un’analisi di BMTI sui dati delle Camere di commercio e delle Borse Merci nazionali, realizzata in occasione del World Pasta Day, nelle ultime settimane risulta un calo dei prezzi del grano duro e della semola. Dopo gli aumenti registrati a luglio, in avvio di campagna commerciale, legati ai problemi qualitativi del raccolto italiano causati dalle piogge avvenute tra maggio e metà giugno, il mercato della materia prima (il grano duro) e del semilavorato (la semola) utilizzati per produrre la pasta ha mostrato una fase di debolezza.

Nello specifico il grano duro fino, nella terza settimana di ottobre, è sceso sui 383 €/t, perdendo l’1,6% rispetto alla stessa settimana di settembre e il 25% rispetto ad un anno fa. Di conseguenza, i ribassi della materia prima hanno determinato una riduzione, seppur di lieve entità, anche per i prezzi della semola che, nella terza settimana di ottobre, sono scesi sui 640 €/t, -1% su base mensile e -20% circa su base annua. Il calo delle quotazioni del grano duro va ricondotto principalmente agli arrivi in Italia di grano duro estero, soprattutto dalla Turchia, paese che quest’anno può contare su ingenti volumi da esportare favoriti da prezzi competitivi, anche per la svalutazione della lira turca.