Economia

AUMENTANO GLI INVESTIMENTI E CALA L’INDEBITAMENTO VERSO LE BANCHE CHE RAPPRESENTA COMUNQUE MOTIVO DI PREOCCUPAZIONE. OCCORRE UNA SORTA DI “PATTI CHIARI” PER L’AGRICOLTURA

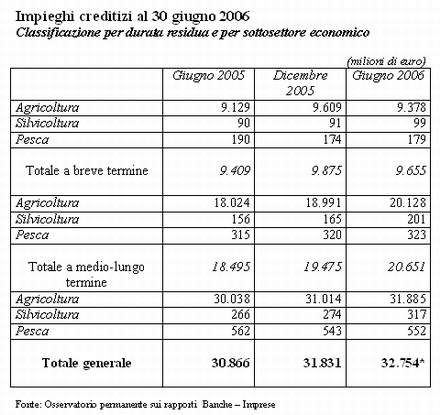

A giugno 2006 il rapporto fra sofferenze lorde del settore e impieghi si attestava al 7,6%, valore che ormai si avvicina a quello degli altri settori produttivi. Le imprese agricole invece sono considerate ad alto rischio e gli istituti di credito chiedono quindi garanzie reali spesso superiori rispetto al prestito concesso

03 febbraio 2007 | T N

Nonostante le difficoltà , le imprese agricole investono di più e sono meno indebitate nei confronti delle banche, in uno scenario che, per la prima volta dopo la seconda guerra mondiale, vede consistentemente aumentare la superficie media per azienda.

La diminuzione degli aiuti pubblici e dei contributi sta progressivamente avvicinando il mondo rurale a quello delle banche in un momento in cui entrambi questi settori stanno vivendo profondi cambiamenti.

L’agricoltura è scossa dalle riforme della Pac e delle Ocm, le banche stanno facendo invece i conti con l’applicazione di Basilea 2, l’accordo interbancario sull’eccesso al credito.

Era certamente utile trovare una sintesi e un punto d’incontro tra questi mondi che devono collaborare, per il bene comune. Il convegno organizzato da Confagricoltura a Milano su Finanza e Agricoltura ha colto nel segno e coinvolto le principali personalità del settore.

“La dinamica dei prestiti bancari alle imprese agricole – ha ricordato Vecchioni, Presidente di Confagricoltura – ha registrato una progressione dell’8,4% fra il 2005 e il 2006, superiore al trend medio degli altri settori. Questa crescita è stata più contenuta nel Meridione (+2,5%), più rilevante al Nord (+8%) e al Centro (+7%). A giugno 2006 il rapporto fra sofferenze lorde del settore e impieghi si attestava al 7,6%, valore che ormai si avvicina a quello degli altri settori produttiviâ€.

Un dato confermato anche dal Presidente dell’Ismea Semerari che ha sottolineato come “le imprese agricole sono considerate ad alto rischio, nonostante i dati non confermino tale circostanza†chiedendo quindi garanzie reali, spesso superiori rispetto al prestito concesso.

Nonostante questi dati rassicuranti, oltre che il buon stato di patrimonializzazione delle aziende agricole, l’ammontare complessivo dell’indebitamento nei confronti delle banche del sistema agricoltura rappresenta un motivo di preoccupazione, soprattutto se raffrontato con i dati macroeconomici della produzione lorda vendibile del settore o dei valori reddituali medi per addetto.

Il continuo ricorso al credito, infatti, può generare alti costi finanziari, saturazione delle garanzie offribili alle banche e maggiore esposizione ai rischi produttivi e di mercato.

Le banche, d’altro canto, come ricordato da Semerari offrono raramente unità organizzative specializzate per il settore agricolo, contribuendo ad allontanare il sistema creditizio dalle imprese agricole.

“Finora il sistema finanziario in agricoltura – ha continuato Secchioni - ha avuto un approccio limitato a strumenti tradizionali, quali il prestito, il mutuo e l’introduzione di nuovi servizi di finanza d’impresa diventa oramai una scelta obbligata. Attività di corporate finance, di fondi di investimento, di mercati dei futures, venture capital è giusto che entrino in agricoltura ed è opportuno che qualcuno cominci ad occuparsene concretamente. Da sempre è mancata in Italia una politica sul credito da parte pubblica, mentre il complesso sistema burocratico degli enti locali nella gestione del credito agevolato ha ulteriormente penalizzato le aziende con ritardi nell’erogazione delle agevolazioni. In questo contesto il comportamento di molte banche non è stato esente da responsabilità â€.

Il presidente di Confagricoltura si è interrogato, inoltre, circa l’applicazione delle nuove regole di Basilea 2 al mondo agricolo soprattutto per quanto concerne la valutazione delle rischiosità e le garanzie.

A tale sollecitazione ha voluto rispondere Temerari che ha sottolineato come per agevolare le banche ad avvicinarsi al mondo rurale, dal marzo 2005 Ismea ha avviato la collaborazione Mooddy’s, nota agenzia di rating, per la realizzazione di un modello di valutazione delle aziende agricole ed implementare una metodologia di rating delle aziende agricole tenendo conto della loro specificità all’interno del sistema economico

Occorre tuttavia un segno di buona volontà da parte delle banche che, secondo Secchioni, può concrettizzarsi attraverso una sorta di “Patti chiariâ€, operazione trasparenza sulle condizioni bancaria (tassi, spese ecc), degli istituti di credito per l’agricoltura e le sue imprese.