Mondo Enoico

Trend e scenari della vitivinicoltura mondiale. L’evoluzione della produzione e dei prezzi

L'Oiv traccia, anche quest’anno, un quadro della situazione complessiva. Il potenziale produttivo fuori dall’Ue continua a crescere sostenuto dall’incremento degli scambi internazionali

05 aprile 2008 | Graziano Alderighi

Il vigneto dell’Unione europea continua a diminuire, con questo dato inizia la nota dell’Oiv sullo scenario vitivinicolo mondiale.

In particolare in Francia si registrano i cali più significativi con cali nell’ordine di qualche decina di miglia di ettari ogni anno. Così dopo aver sorpassato quota quattro milioni di ettari, il vigneto comunitario, oggi, si assesta ben sotto, a 3,8 milioni.

Tutto questo mentre all’estero cresce la superficie investita in questa coltura.

Infatti, sebbene tra il 2005 e il 2006, si fosse registrato un rallentamento, i nuovi impianti continuano ad aumentare di circa 30.000 ettari all’anno, specie in Sudamerica (+15.000 ettari/anno) e in Australia (+8.000 ettari/anno). Si consoliderebbe così il sorpasso della vitivinicoltura extra Ue ( poco più di 4 milioni di ettari) su quella dell’Unione europea (ferma a 3,8 milioni).

Produzione

La produzione 2007 è da classificare, insieme con quella del 2002, fra le produzioni di vino deboli di questi ultimi quindici anni per l’Ue. La produzione 2007 raggiungerebbe infatti, esclusi succhi e mosti, 148,6 milioni di ettolitri (contro 149,6 nel 2002) per l'Ue a 15 e 161,7 milioni di ettolitri (contro 162,1 nel 2002) per l'UE a 27.

Con l'eccezione marcata dell'Australia, dove la produzione 2007 è in netto arretramento rispetto a quelle elevate del 2005 e del 2006, le produzioni di vini fuori dell'Ue o progrediscono rispetto al 2006, o si mantengono sullo stesso livello dell’anno precedente. La produzione globale di vini dell'insieme dei paesi extra Ue raggiunge i 68,6 milioni di ettolitri contro i 71,9 del 2006 e i 73,9 del 2005, segnata però da una vendemmia eccezionale negli Stati Uniti e in Australia.

Consumi

Il consumo globale nell’Ue continua a diminuire, nonostante l’aumento del consumo in Gran Bretagna che, l'anno scorso, aveva segnato una pausa nella sua evoluzione tendenzialmente in aumento da una quindicina di anni.

Fuori dall'Ue si osserva che la progressione del consumo di vini continua ad un ritmo sostenuto negli Usa (il cui mercato interno continua ad avvicinarsi a quello dell'Italia per dimensione) e in Oceania. L'Argentina sembra sempre oscillare attorno ad un mercato interno vicino ad 11 milioni di ettolitri ed il Sudafrica attorno a 3,5 milioni mentre in Svizzera continua un'erosione della domanda che sembra

In accelerazione nel 2007.

Queste evoluzioni conducono, tenuto conto dell'utilizzo dello stesso metodo di stima usato per le produzioni di vini, ad inquadrare il consumo mondiale di vini 2007 tra 235,3 e 245,9 milioni di ettolitri, cioè sostanzialmente stabile rispetto al 2006: (- 0,1 milioni di ettolitri).

Diminuisce la sovrapproduzione mondiale

Misurato in modo sommario dalla differenza tra la produzione ed il consumo mondiale di vini, questo

grado d'equilibrio nel 2007 sarebbe compreso tra 17,2 e 35,1 milioni di ettolitri, contro i 45,9 del 2006 e i 45,1 del 2005.

Così nel 2007, i mercati dei brandy e degli impieghi industriali di vini che sono stati largamente approvvigionati al termine dell'importante produzione di vini nel 2004, e delle disponibilità non trascurabili delle campagne 2005/2006 e 2006/07 dovrebbero basarsi prioritariamente sull’uso di stock, in particolare di alcool derivati dal vino, precedentemente accumulati, poiché la disponibilità 2007, a causa della debole produzione, si rivela insufficiente a soddisfare tutte le necessità degli impieghi industriali.

Gli scambi internazionali

Il mercato mondiale, considerato come la somma delle esportazioni di tutti i Paesi, raggiunge nel 2007 in valore assoluto i 91,3 milioni di ettolitri (+ 8,4% rispetto al 2006). Il ritmo di crescita annuale è ancora quest'anno molto significativo.

Tutti i grandi esportatori mondiali vedono nel 2007 le loro esportazioni progredire rispetto al

2006.

L'Italia, dopo il ritorno alla normalità del suo livello di produzione intervenuta nel 2004, dopo la vendemmia 2005/2006 ha ritrovato la sua posizione di leader mondiale in volume di vino esportato. con quasi 18,8 milioni di ettolitri esportati nel 2007 (+0,8 rispetto al 2006).

Quasi allo stesso livello, Spagna e Francia (15,2-15,3 milioni di ettolitri esportati nel 2007).

Globalmente i Paesi dell'emisfero sud (Oceania e Sudafrica) e gli Usa progrediscono, non così l’America Latina che prende quasi 2 punti di quota di mercato mondiale in volume tra il 2006 ed il 2007 raggiungendo 9,6 milioni di ettolitri esportati.

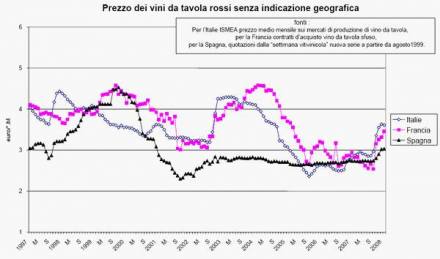

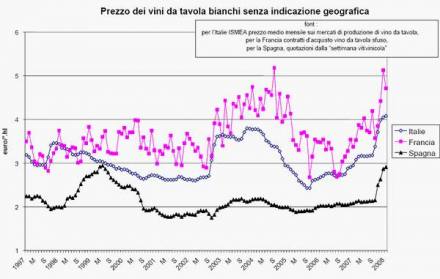

L’evoluzione dei prezzi

Si evidenzia un aumento significativo dei prezzi dei vini da tavola senza indicazione di provenienza in Francia, in Italia e in Spagna a partire dall'inizio della vendemmia 2007 legata alla rarefazione delle disponibilità e ciò dopo una forte diminuzione dei prezzi legata, al contrario, alla forte produzione 2004.

Su questi mercati, sono state necessarie quasi due vendemmie e mezzo per rossi e rosé, ed una e mezzo in bianchi (soltanto in Italia ed in Francia) per assorbire lo choc congiunturale del 2004.