Legislazione

Nuovo calendario fiscale e novità del decreto legge anti crisi

L’Agenzia delle Entrate chiarisce alcuni importanti passaggi del provvedimento governativo. Una guida tra ravvedimento operoso ancora più conveniente e abolizione di alcuni adempimenti tributari

21 marzo 2009 | R. T.

Semplificazione, maggiore convenienza con la regolarizzazione spontanea e potenziamento delle procedure di riscossione.

È quanto previsto dal decreto anti-crisi, di cui l’Agenzia delle Entrate fornisce chiarimenti, per gli adempimenti tributari, con la circolare 10/E.

Ravvedimento operoso

Chi si avvale di questo istituto, prima della constatazione della violazione degli obblighi tributari e prima dell’inizio di eventuale controllo, beneficia oggi di un maggior abbattimento delle sanzioni. In particolare la misura della riduzione passa:

- da 1/8 a 1/12 del minimo, per la regolarizzazione del mancato pagamento delle imposte periodiche, in acconto o a saldo

- da 1/5 a 1/10 del minimo, per la correzione di errori e omissioni

- da 1/8 a 1/12 del minimo, per la presentazione della dichiarazione con ritardo non superiore a 90 giorni

Abolizione di alcuni obblighi tributari

Eliminati una serie di adempimenti, a carico dei contribuenti, che non hanno trovato applicazione pratica. Nello specifico, sono stati aboliti:

- l’obbligo della comunicazione preventiva, da parte dei soggetti Iva, delle compensazioni di somme oltre i 10mila euro

- l’obbligo di memorizzare elettronicamente le cessioni di beni e servizi effettuate tramite distributori automatici

- l’obbligo di trasmissione telematica dei corrispettivi da parte delle imprese della grande distribuzione e del commercio al minuto e, conseguentemente, l’obbligo degli idonei misuratori fiscali

La circolare precisa però, che le imprese della grande distribuzione commerciali e di servizi hanno comunque facoltà di optare per la trasmissione telematica dei corrispettivi.

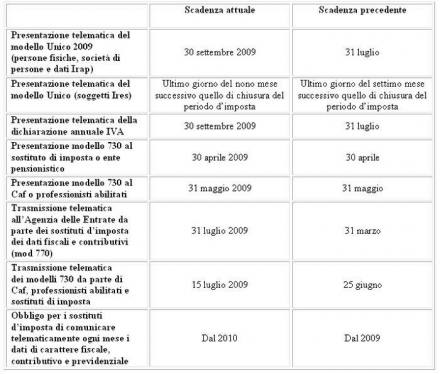

Scadenze fiscali 2009

Con la pubblicazione sul supplemento della Gazzetta Ufficiale della L.14/2009 (conversione del decreto "milleproroghe" 207/2008), è entrato ufficialmente in vigore il nuovo calendario fiscale.

Potenziamento e semplificazione della riscossione coattiva

Si semplificano le modalità con cui l’agente della riscossione può aggredire il patrimonio immobiliare per il recupero delle somme dovute a seguito di condono fiscale. Si potrà ora procedere direttamente all’espropriazione senza iscrizione di ipoteca, a condizione che i debiti da condono siano superiori a 5.000 euro.

Rimborsi ultradecennali

Abrogata la norma che prevedeva la maturazione di ulteriori interessi per i rimborsi “ultradecennali†relativi alle imposte sul reddito, ferma restando la validità della disposizione fino all’entrata in vigore della legge di conversione del dl 185/2008, ovvero il 29 gennaio 2009.